clasesdesap1@gmail.com

CMEs SAP CUENTAS MAYOR ESPECIAL SAP

CMEs SAP CUENTAS MAYOR ESPECIAL SAP

1. AREA DE APLICACIÓN DE LAS OPERACIONES EN CUENTA DE MAYOR ESPECIALES (CME). 2

Categorías de operaciones en cuenta de mayor especiales. 3

a).. Las contrapartidas automáticas (asientos estadísticos) 5

b).. Los apuntes estadísticos. 5

c).. Las contrapartidas personalizables. 6

2... CONFIGURACIÓN DE LAS OPERACIONES EN CME. 7

Cuentas asociadas alternativas. 8

Propiedades y determinación de cuentas. 8

3. OPERACIONES RELACIONADAS CON ANTICIPOS. 12

a).. Solicitud del anticipo. 12

b).. Registro del anticipo efectuado/recibido. 13

c).. Registro de factura de acreedor/deudor 13

d).. Compensación del anticipo con la factura. 14

4. AMORTIZACIÓN ACUMULADA INDIVIDUAL. 15

5. AVALES CONCEDIDOS A DEUDORES. 17

6. OPERACIONES CON EFECTOS. 17

1. AREA DE APLICACIÓN DE LAS OPERACIONES EN CUENTA DE MAYOR ESPECIALES (CME).

Las operaciones registradas en los libros auxiliares (por ejemplo en la contabilidad de acreedores y deudores) también se contabilizan en las cuentas asociadas del libro mayor. El objetivo es disponer de valores en forma de totales también en el libro mayor para poder crear rápidamente una cuenta de resultados o de explotación. Para poder determinar los deudores y acreedores es posible visualizar directamente los saldos de las cuentas asociadas en lugar de tener que buscar los valores en los libros auxiliares.

Al crear los registros maestros de acreedores y deudores, en el segmento de sociedad, se indica la cuenta asociada, la cuenta de mayor en la que se contabilizan las operaciones efectuadas en los libros auxiliares:

Cuando se introduce un documento (por ejemplo una factura) en una cuenta de deudor/acreedor, el documento en cuestión debe contabilizarse igualmente en la cuenta asociada indicada en el registro maestro. En el documento contable puede verse el número de la cuenta asociada en la que se ha contabilizado la operación. Las cifras de movimiento se actualizan en dicha cuenta asociada.

Las operaciones en cuenta de mayor especiales son aquéllas operaciones efectuadas en la contabilidad de deudores y acreedores que se visualizan por separado en el libro de mayor y en los libros auxiliares. Puede que esto sea necesario por razones de orden interno, o bien para determinados informes.

Las operaciones de los libros auxiliares están enlazadas al libro mayor mediante la cuenta asociada definida en el registro maestro del libro auxiliar. Si las imputaciones del libro auxiliar se efectúan mediante un indicador CME, las contabilizaciones se realizarán en cuentas asociadas alternativas (cuentas de mayor especiales) para que estas operaciones puedan visualizarse por separado.

Categorías de operaciones en cuenta de mayor especiales.

Las operaciones en cuenta de mayor especiales pueden clasificarse desde dos puntos de vista:

- Según aspectos empresariales:

a) Operaciones relacionadas con anticipos: SAP ofrece programas especiales preconfigurados y pantallas de entrada para la administración de los anticipos solicitados, recibidos y utilizados. Pueden utilizarse en la contabilidad de deudores o acreedores y es posible acceder a ellos mediante los menús estándar: Finanzas - Gestión financiera - acreedores o deudores - contabilización - anticipos. Por otra parte, el tratamiento de anticipos se encuentra integrado en el programa de reclamación y en el de pagos.

b) Operaciones relacionadas con efectos: El tratamiento de efectos tiene como objetivo tener en cuenta las especificidades de cada país. En los menús estándar de contabilidad de deudores y acreedores se encuentran disponibles las opciones de tratamiento de efectos: Finanzas - Gestión financiera - acreedores o deudores - contabilización - efectos.

c) Otras operaciones: Las funciones de las operaciones en cuenta de mayor especiales se utilizan en las operaciones contables más diversas (interese, avales, etc.). Estas operaciones se controlan mediante la opción "Otras" del menú de entrada de documentos en la contabilidad de deudores y acreedores: Finanzas - Gestión financiera - acreedores o deudores - contabilización - otros.

- Según aspectos técnicos ( es decir, según como se transfieren las entradas de cuenta de mayor especiales al sistema):

Existen 3 métodos (clases de operaciones en cuenta mayor especiales) para trasferir entradas en cuenta mayor especial al sistema. La configuración del indicador de operación en cuenta mayor especial determina si la contabilización en cuenta especial es de contrapartida personalizable, si se trata de un apunte estadístico o si se trata de una contabilización con contrapartida automática.

a) Las contrapartidas automáticas (asientos estadísticos)

son operaciones que siempre se contabilizan en la misma cuenta de contrapartida. Suelen estar incluidas en las explicaciones sobre balance. Ejemplo: contabilización de un aval. Para simplificar el procedimiento de contabilización, en el Customizing aparecerá definido el número de la cuenta para la contrapartida. El sistema efectuará las contrapartidas de forma automática. En caso de compensar partidas abiertas en la cuenta correspondiente, el sistema compensará, asimismo, las partidas correspondientes en la cuenta de contrapartida. Estas operaciones reciben la denominación de asientos estadísticos porque generalmente no se visualizan en los balances y, en todo caso, únicamente en las explicaciones de los balances.

b) Los apuntes estadístico son operaciones en cuenta de mayor especiales de carácter informativo que sirven únicamente como recordatorio para el usuario de los pagos vencidos o a efectuar y que no se visualizan ni se incorporan en el libro mayor, por ejemplo la solicitud de un anticipo. Al crearse un apunte estadístico, sólo se crea una partida individual. No se realiza ninguna contrapartida. Esa es la razón por la que no se realiza ninguna verificación de saldo cero. Mediante el programa de pagos y el de reclamación es posible acceder a apuntes estadísticos para su tratamiento posterior. Los apuntes estadísticos se administran como partidas abiertas en las cuentas de deudores/acreedores y en la cuenta de mayor especial. Por tanto, la visualización de partidas individuales siempre debe estar activa para estas cuentas.

Al introducir apuntes estadísticos no se actualizan las cifras de movimientos. Esto significa que los apuntes pueden encontrarse en el informe de partidas individuales, pero no afectarán al saldo visualizado del deudor. Asimismo, la cuenta de mayor especial en la que se efectúan las contabilizaciones siempre mostrará saldo cero

c) Las contrapartidas personalizables son operaciones en cuenta de mayor especiales que generan una contabilización en el libro mayor. En la cuenta asociada alternativa se efectúa un abono o un cargo de forma automática, en función de la clase de contabilización. El usuario debe introducir la cuenta de mayor para la contrapartida.

.Ejemplo de una contrapartida personalizable: entrada de anticipo: un deudor responde a una solicitud de anticipo con un pago de 11.000 €. El sistema registra la entrada del pago tanto en la cuenta del libro auxiliar del deudor como en la cuenta asociada alternativa (anticipos recibidos) del libro mayor. En el transcurso de la operación en el sistema el usuario puede seleccionar la cuenta bancaria de balance (que varía en función del banco y el número de cuenta) en la que se abonará la entrada de pago. El anticipo se cancelará una vez generada la factura

2. CONFIGURACIÓN DE LAS OPERACIONES EN CME.

Las operaciones en cuenta de mayor especiales forman parte del ámbito de entregas del sistema estándar. Es posible efectuar correcciones individuales si, por ejemplo, desea realizar modificaciones en las siguientes áreas:

- Diferentes números de cuenta para cuentas asociadas o cuentas de mayor especiales.

- Otras claves de contabilización o indicadores CME.

- Otras parametrizaciones para contabilizaciones automáticas, incluidas las cuentas en las que se realizarán las contabilizaciones, las claves de contabilización y las normas para asignación de cuentas con contabilizaciones automáticas.

Claves contables.

Las operaciones en cuenta de mayor especiales se contabilizan desde la aplicación mediante claves de contabilización especiales y la utilización de indicadores CME. Es necesario un apartado especial para las claves de contabilización.

Las claves asignadas en el sistema estándar a las operaciones en CME son:

- 09: cargo en cuenta de deudor.

- 19: abono en cuenta de deudor.

- 29: cargo en cuenta de acreedor.

- 39: abono en cuenta de acreedor.

Cuentas asociadas alternativas.

Las operaciones en cuenta de mayor especiales se contabilizan en una cuenta archivada en el Customizing y no en la cuenta de asociación indicada en el registro maestro. Estas cuentas deben crearse en la gestión financiera como cuentas de mayor como cuentas asociadas para las clases de cuenta D o K y, al contrario que las cuentas asociadas “normales” de acreedores o deudores, en general, las cuentas de mayor especiales tienen activada la visualización de partidas individuales:

Esto significa que es posible ver el listado de las partidas individuales de la cuenta asociada alternativa.

Propiedades y determinación de cuentas.

El indicador CME define una configuración concreta de las operaciones en cuenta de mayor especiales, que determina la clase de operación y la clase de cuenta (deudor o acreedor). La clase de cuenta es relevante ya que los anticipos de deudor y acreedor, por ejemplo, se configuran por separado.

En la versión estándar de SAP ya se encuentran preconfiguradas las operaciones en cuenta de mayor especiales.

.Los indicadores CME vienen definidos en

- Para anticipos:

o De acreedores: IMG - Gestión financiera - contabilidad de deudores y acreedores - operaciones contables - anticipos efectuados - almacenar cuenta asociada alternativa para anticipos.

o De deudores: IMG - Gestión financiera - contabilidad de deudores y acreedores - operaciones contables - anticipos realizados - almacenar cuenta asociada alternativa para anticipos.

- Para efectos:

o De acreedores: IMG - Gestión financiera - contabilidad bancaria - operaciones bancarias - operaciones con efectos - efectos a pagar - emitir efectos a pagar - almacenar cuenta asociada alternativa para efectos a pagar.

o De deudores: IMG - Gestión financiera - contabilidad bancaria - operaciones bancarias - operaciones con efectos - efecto en cartera - contabilizar efecto en cartera - almacenar cuentas para operaciones con efectos.

- Para otras operaciones:

o De acreedores: IMG - Gestión financiera - contabilidad de deudores y acreedores - operaciones contables - contabilizaciones con cuenta asociada diferente - almacenar cuenta asociada alternativa para acreedores.

o De deudores: IMG - Gestión financiera - contabilidad de deudores y acreedores - operaciones contables - contabilizaciones con cuenta asociada diferente - almacenar cuenta asociada alternativa para deudores.

Para cada indicador, se definen sus propiedades: En imagen 10 se muestran las propiedades fijadas para el indicador CME F que corresponde a la solicitud de anticipo (acreedores):

Los campos posibles son:

- Partidas estadísticas: Es posible especificar que una operación en cuenta de mayor especial no actualiza ningún saldo de cuenta.

- Relevancia de la verificación del límite de crédito: Es posible incluir operaciones en cuenta de mayor especiales en la verificación del límite de crédito de deudores. Los apuntes estadísticos normalmente no se tienen en cuenta. Todas las demás operaciones pueden marcarse como corresponda en función de las necesidades del usuario.

- Advertencia en relación con el comprometido: Se puede especificar que un mensaje de advertencia notifique al usuario la existencia de una operación en cuenta de mayor especial en el momento en que se efectúe una contabilización en una cuenta de deudor o acreedor..

- Indicador CME de destino: Esta entrada sólo tiene sentido en relación con apuntes estadísticos. En el caso de las partidas abiertas, es posible determinar los indicadores CME permitidos para añadirse como indicadores CME de destino cuando el usuario registra una solicitud de anticipo. El indicador CME de destino se utiliza en el sistema estándar para las solicitudes de anticipo.

- Categoría de operación en cuenta de mayor especial: La categoría de operación en cuenta de mayor especial establece si la operación es un anticipo, un efecto o cualquier otra clase de operación.

- Clave de contabilización: Sólo estas claves de contabilización pueden utilizarse con los correspondientes indicadores CME.

La cuenta de mayor especial alternativa que deberá seleccionarse al utilizar indicadores CME se graba por separado en la determinación de cuentas, en función del plan de cuentas. El sistema procede a partir de la cuenta asociada encontrada en el registro maestro del deudor o el acreedor, y contabiliza en la cuenta de mayor especial asignada a esta cuenta asociada en la determinación de cuentas (en la imagen 11 se muestra la determinación de cuentas en el caso del indicador A anticipos a acreedores):

En los asientos estadísticos siempre se utiliza la misma cuenta de contrapartida, de forma que, para facilitar el trabajo del usuario, además de archivar la cuenta asociada alternativa para el indicador CME seleccionado, también se archiva en el Customizing la cuenta de contrapartida en función de la clase de cuenta (deudor o acreedor) y el indicador CME utilizado: IMG - Gestión financiera - contabilidad de deudores y acreedores - operaciones contables - contabilizaciones con cuenta asociada diferente - almacenar cuentas para contrapartida automática:

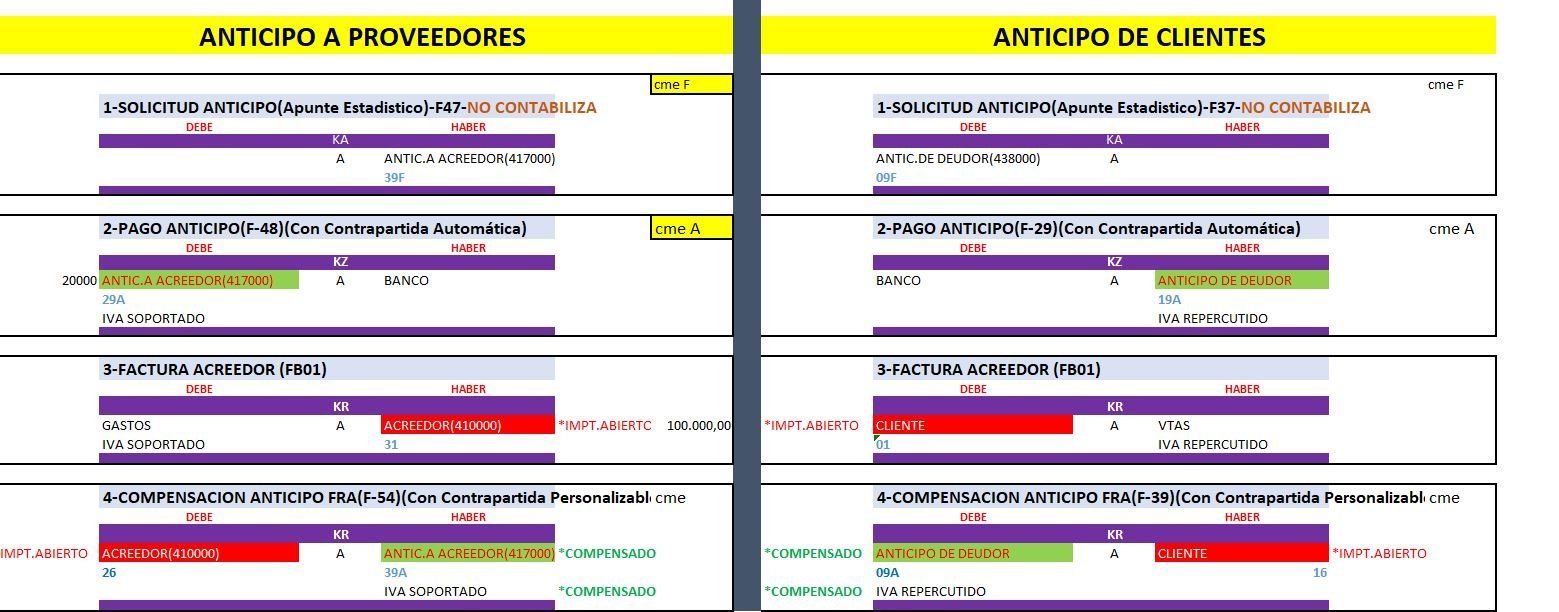

3. OPERACIONES RELACIONADAS CON ANTICIPOS.

Los pasos a seguir son:

a) Solicitud del anticipo: se trata de un apunte estadístico, un recordatorio que tiene como objetivo recordar al usuario que debe efectuar un anticipo, no se actualizan las cifras de movimiento. Al utilizar las solicitudes de anticipo es posible efectuar pagos y reclamaciones de forma automática.

b) Registro del anticipo efectuado/recibido: Se registra el movimiento en la cuenta asociada alternativa (no se ve alterada la cuenta asociada “normal”) de anticipos de acreedores (refleja un derecho) o anticipos de deudores (refleja una obligación) y en la cuenta auxiliar del acreedor/deudor. Al registrar la operación el usuario puede seleccionar la cuenta de balance en la que se abona/carga la salida/entrada del pago. En la imagen 15 se muestra la simulación del documento de mayor que registra el sistema en el caso de un anticipo realizado a un acreedor:

c) Registro de factura de acreedor/deudor: La factura se registra como ya se ha explicado en capítulos anteriores.

d) Compensación del anticipo con la factura: Como resultado del paso anterior, el informe de partidas individuales muestra como partidas abiertas tanto el anticipo como la factura.

Al compensar, el anticipo deja de considerarse como tal y el importe se visualiza como un pago/cobro normal (se salda la cuenta asociada alternativa y se registra en la cuenta asociada normal).

4. AMORTIZACIÓN ACUMULADA INDIVIDUAL

Los créditos en litigio o dudosos se introducen como amortizaciones acumuladas individuales al preparar la visualización de los saldos para el cierre del ejercicio. En esta fase conviene utilizar el procedimiento de cuenta de mayor especial, puesto que la operación se introduce en la cuenta de deudor y se contabiliza además en la cuenta de mayor especial Amortizaciones acumuladas individuales para deudores.

Descripción del procedimiento para amortizaciones acumuladas individuales:

a) El derecho de cobro se introduce en la cuenta de deudor:

b) Se introduce la amortización acumulada individual: finanzas – gestión financiera – deudores – contabilización – otros – traslado sin compensación (operación CME E).

De esta forma, la posible insolvencia se registra en la cuenta “Gastos para amortizaciones acumuladas individuales” para la gestión de informes de la cuenta de pérdidas y ganancias:

c) Una vez establecida la fecha clave para los balances, la amortización acumulada individual se compensa:

d) La amortización acumulada final se realiza después de que determina que el crédito es incobrable. En este caso, se contabilizará en la cuenta Gastos para créditos incobrables. No se utilizará ninguna cuenta de mayor especial, puesto que las contabilizaciones de corrección deben efectuarse en la cuenta asociada habitual del deudor:

5. AVALES CONCEDIDOS A DEUDORES.

Esta operación se visualiza en la cuenta de deudor y en una cuenta de mayor especial. Los avales efectuados se visualizan en los anexos de los balances. En la cuenta de compensación se realizan las contrapartidas automáticas para los avales efectuados. El aval queda cancelado una vez que la obligación ha desaparecido.

Los avales se archivan en el sistema SAP como operaciones con contrapartidas automáticas.

a) Primero se registra el aval: finanzas – gestión – deudores – contabilización – otros – asientos estadísticos (F-38).

b) Llegado el momento, se anula el aval concedido.

6. OPERACIONES CON EFECTOS.

Los efectos son considerados como operaciones en cuenta de mayor especiales en el sistema SAP. Debido a ello, estas operaciones se graban automáticamente en el libro auxiliar, por separado, y se contabilizan en una cuenta de mayor especial. Es posible contabilizar efectos de deudores y acreedores, así como cheques y efectos emitidos y recibidos.

Los efectos son una clase de operación financiera a corto plazo. Si una factura se paga con un efecto, el período de pago quedará ampliado para sus deudores (por ejemplo, hasta tres meses). Si se desea, es posible transferir el efecto a un tercero para refinanciarlo. Es posible descontarlo en un banco con anterioridad a la fecha de vencimiento, lo cual implica que el banco cobrará intereses.

:Ejemplo de un efecto de deudor, tal como aparece en la imagen anterior

a) El crédito se introduce en la cuenta de deudor.

b) El deudor inicia el pago con un efecto. El saldo de cuenta queda registrado como un efecto de deudor y deja de ser el saldo normal de una cuenta de deudor.

c) El banco efectúa el cobro desde la cuenta del deudor en una fecha determinada.

d) El importe cobrado se transiere a la cuenta de su empresa.

e) El importe se contabiliza en la cuenta del deudor y las cuentas correspondientes quedan compensadas.

:

El Modulo SAP FI es el de Sap Finanzas , con el CURSO SAP FI aprenderás todos los procesos financieros en SAP.

Dentro del Area Financiera de SAP también hay otros módulos como SAP CO de Controlling y SAP TRM que corresponde a Tesorería.

Estudiar un CURSO SAP FI o MASTER SAP FI te posiciona en multitud de ofertas laborales ya que es el Módulo SAP más demandado ya que todas las Empresas que usan SAP siempre lo tendrán implementado.

El CURSO SAP FI está compuesto por varios submódulos como son :

-SAP GL : Contabilidad General

-SAP AP : Cuentas a Pagar

-SAP AR: Cuentas a Cobrar

-SAP BL : Contabilidad Bancaria

-SAP AA : Activos Fijos

Este CURSO SAP FI te proporcionará una visión completa del módulos SAP FI Finanzas en SAP S/4 Hana

Aprenderás desde cero el módulo financiero contable al completo según la Certificación Oficial SAP C_TS4FI_2020

MÁSTER SAP S/4 Hana Finanzas donde de ven todos los procesos del area financiera:

Contabilidad General-Cuentas a Pagar-Cuentas a Cobrar-Contabilidad Bancaria-Activos Fijos-Cierre Contable e Informes Financieros.

TEMA 1 Resumen de SAP S/4HANA

TEMA 2 Configuración central de Gestión financiera (FI)

TEMA 3 Datos Maestros

TEMA 4 Control de documentos

TEMA 5 Control de contabilización

TEMA 6 Compensación de documentos financieros

TEMA 7 Pagos automáticos

TEMA 8 Programa de reclamación

TEMA 9 Correspondencia

TEMA 10 Operaciones de libro mayor especiales

TEMA 11 Entrada preliminar

TEMA 12 Validaciones y sustituciones

TEMA 13 Archivo de datos en FI

TEMA 14 Antigüedad de datos en FI

TEMA 15 Estructuras organizativas Activos Fijos

TEMA 16 Datos maestros Activos Fijos

TEMA 17 Movimientos de activos fijos

TEMA 18 Valoración y operaciones periódicas Activos

TEMA 19 Sistema de información

TEMA 20 Transferencia de datos antiguos

TEMA 21 Resumen del cierre financiero y parametrizaciones básicas

TEMA 22 Balances financieros

TEMA 23 Activos fijos y capital circulante

TEMA 24 Deudores y acreedores

TEMA 25 Periodificaciones

TEMA 26 Actividades de cierre técnicas, organizativas y documentales

TEMA 27 COCKPIT DE CIERRE FINANCIERO

TEMA 28 Reconciliación intercompañías

TEMA 29 REPASO FINAL CURSO

CURSO SAP FI

OFERTA TRABAJO CONSULTORES SAP BRIM

SAP BRIM Consultants (Madrid) (Híbrido) - Madrid, Madrid, Comunidad de Madrid, España

Madrid, Comunidad de Madrid, España · hace 1 mes · 2 solicitudes

Presencial Jornada completa Intermedio

Description

En Grupo Digital, buscamos para importante compañIa del sector servicios

Rol

Número De Vacantes

Ofrecemos

Ubicación: MADRID HIBRIDO

Tareas

Minimum Requirements

Perfil senior cinco (5) o más años de experiencia.

Perfil junior tres (3) a cinco (5) años de experiencia.

Imprescindible conocimientos en SAP BRIM (Convergent Invoicing / FICA/ CI).

Inglés alto C1.

Grupo Digital

Somos un grupo de empresas tecnológicas, formado actualmente por unos 200 profesionales, en distintas áreas: desarrollo, sistemas, ingeniería automática, consultoría...

Amplia informacion en nuestra web www.grupodigital.eu

OFERTAS DE TRABAJO SAP

SAP SD JUNIOR

En Unisys, una empresa multinacional con más de 23.000 empleados a nivel mundial, no sólo nos mantenemos al día con la tecnología, sino que somos pioneros. Nos dedicamos a ayudar a nuestros clientes a navegar por el siempre cambiante panorama digital con creatividad, curiosidad y un incesante afán innovador.

Nuestra misión es fomentar una cultura de inclusión que defiende el respeto, amplifica las ideas positivas y garantiza la igualdad de oportunidades para todos.

Nos encontramos en búsqueda de consultores y consultoras SAP SD Senior,

¿Te animas?

¿Que buscamos en nuestro candidato ideal?

- Más de 5 años de experiencia en consultoría SAP SD, con experiencia muy valorable en MM.

- Experiencia en Interacción y Comunicación con los Stakeholders a diferentes niveles, para el seguimiento del Servicio.

- Gestión de activos.

- Capacidad de Liderazgo.

-Valorable también que tenga experiencia en MM

¿Qué te ofrecemos?

- Contrato indefinido.

- Modelo Híbrido 2 días oficina, 3 días home office.

- Plan de carrera a medida, orientado a crecimiento y aprendizaje continuo.

- Formación continuada, tanto técnica como competencial (clases de inglés, cursos de Skills interpersonales...).

- Proyectos dinámicos en uno de nuestros mayores clientes. (IBEX35).

- Interesante plan de retribución flexible: seguro de vida, seguro médico, tickets guardería, tickets restaurante, tickets transporte...

Si estás buscando un cambio, quieres nuevos retos y tienes experiencia previa como consultor SAP

Sigue leyendo porque esta es la oferta que estabas esperando!

Estamos buscando un perfil de consultor SAP MM para trabajar en una posición estable híbrida en Madrid en uno de nuestros clientes.

Tus principales funciones serán:

- Realizar el mantenimiento, soporte, evolutivos y correctivos de los componentes SAP MM y estructuras en los sistemas SAP

- Gestión del proyecto desde su recepción hasta la implementación.

- Gestionar incidencias y mejoras solicitadas por los usuarios

- Trabajar con el equipo funcional en la recopilación de requisitos de información de negocio y con el equipo de soporte técnico.

Este puesto de trabajo está hecho para ti sí…:

- Tienes experiencia mínima de 5 años en el rol de Consultor/a SAP MM

- Buscas un lugar estable donde poder desarrollar tu carrera profesional.

- Estas abierto a nuevos retos y seguir aprendiendo día a día.

- Disfrutas del trabajo en equipo y compartir el día a día junto a los compañeros.

Trabajar con nosotros te aportará:

- Contratación indefinida desde el primer momento.

- Posición estable con plan de formación y carrera profesional.

- Flexibilidad y la posibilidad de teletrabajar 100%.

- Participar en proyectos desafiantes en un entorno dinámico.

- Dispondrás de retribución flexible y ticket restaurant entre otros beneficios.

Si te interesa la oportunidad y conocer todos los detalles, no dudes en aplicar al puesto para que podamos contactarte y hablar mejor sobre la posición, darte todos los detalles y resolver cualquier duda que te pueda surgir.

CONSULTOR SAP ARIBA

Hola Consultores, S.L. es una empresa especializada en la provisión de Servicios TIC e Ingeniería para la gestión empresarial, ofreciendo soluciones diseñadas a medida de las necesidades de nuestros clientes.

Nos enorgullece ser una empresa 2.0 innovadora donde las personas son el centro de nuestra atención. La ética, transparencia, imparcialidad e independencia son valores fundamentales en nuestra filosofía, y también estamos comprometidos con la igualdad de género. Nos esforzamos por garantizar oportunidades equitativas para hombres y mujeres en todas las áreas de nuestro trabajo. Además, estamos firmemente a favor de la igualdad en todas sus formas y promovemos un entorno inclusivo donde cada individuo, independientemente de su género, religión, orientación sexual, etnia o cualquier otra característica, sea valorado y respetado.

🚨ATENTION BARCELONA🚨We're looking for a: Consultant with experience in SAP ARIBA and English C1. 🚩🚀🚩

Position Overview:

- We are seeking a dynamic and experienced Product Owner to join our Procurement Digitalization programme, specializing in SAP Ariba.

- The ideal candidate will have a deep understanding of procurement processes end to end and possess knowledge of artificial intelligence (AI) technologies.

- As a Product Owner, you will be responsible for driving the development and enhancement of SAP Ariba features, driving the development of satellite enhancements connected to Ariba, ensuring alignment with customer (Procurement) needs.

Key Responsibilities:

•Serve as the primary liaison between stakeholders, including Procurement department, development teams, and leadership, to define and document product requirements to tech team and prioritization of all.

•Collaborate with cross-functional teams to prioritize product backlog, ensuring that features are delivered in line with business objectives.

•Measure and track business objectives are met.

•Define user stories, acceptance criteria, and feature specifications, leveraging your expertise in procurement processes and AI technologies.

•Work closely with engineering teams to facilitate agile development practices, including sprint planning, backlog grooming, and sprint review sessions.

•Gather feedback and insights to drive continuous improvement and customer (procurement) satisfaction.

•Act as a subject matter expert for AI solutions applied to Procurement. Additionally knowing SAP Ariba, providing guidance and support sessions.

✈Availability to travel outside Spain.

😱 Applications that do not meet the requirements will be automatically rejected.

❤️ BENEFICIOS:.

📍 Oficinas en el centro de Barcelona.

🤝🏽Contrato laboral indefinido y estabilidad desde el primer día.

🚀Todo nuestro apoyo para tu desarrollo personal/profesional.

🕓Jornada laboral híbrida.

✍🏻Incorporación inmediata.

🥰Excelente clima laboral.

💊Seguro médico privado con Adeslas (completo + dental).

📕Pago del 100% exámenes de certificación oficial.

✔️Grandes proyectos con tecnologías avanzadas.

Consultor/a SAP FICO

Ésta es una excelente oportunidad para personas con experiencia en Consultoría SAP que quieran dar un salto en su carrera profesional y formar parte de una multinacional presente en 5 continentes.

Contamos con más de 20 años de experiencia como consultora tecnológica implementando proyectos punteros. Uno de nuestros principales objetivos es el crecimiento en Cloud, con diferentes tecnologías como S4HANA, Public y Private edition.

Dentro de VISEO participarás en proyectos altamente metodológicos, con grandes clientes a nivel nacional e internacional de diferentes sectores, lo que te permitirá conocer y profundizar en su negocio. Formarás parte de un equipo sólido y altamente cualificado en SAP.

Tu Rol:

- Participarás en proyectos de implementación y Roll outs de SAP S4Hana trabajando principalmente los módulos FI y/o CO.

- Revisión y resolución de incidencias funcionales.

- Participarás en proyectos: preparación BBPS, Realización tareas previstas, documentación.

- Assessments en clientes para mejorar y optimizar procesos.

- Conocerás un acelerador de implementación que también te permitirá conocer más rápido el sector y la tecnología.

- Tecnologías que utilizamos: SAP FI, SAP CO, S4HANA, Public Cloud.

Tu Perfil:

- Experiencia mínima de 2 años en proyectos de implantación, rollouts o evolutivos en los módulos de FI y/o CO.

- Conocimientos básicos ABAP; debugging para definir requerimientos técnicos.

- Buscamos una persona proactiva, con buena comunicación y actitud para resolver problemas.

- Trabajamos en proyectos internacionales por lo que es necesario inglés alto.

¿Qué podemos aportarte?

- Oportunidad de incorporarte en una empresa pionera a nivel tecnológico.

- Formación continua, tanto técnica como competencial, dentro de un plan de carrera personalizado, acompañado de un programa de mentoring.

- Contrato Indefinido.

- Flexibilidad horaria y posibilidad de teletrabajo.

- Salario competitivo + Beneficios Sociales (seguro médico, ayuda económica para el teletrabajo, ticket restaurant, transporte, cheque guardería, 26 días de vacaciones al año etc).

- Además en la oficina jamás falta el café gratis.

Tendrás las siguientes responsabilidades en seguridad dentro de la compañía:

- Acceso a la información confidencial relativa al cliente del que es responsable.

- Solicitud de medidas / usuarios.

- Observancia del cumplimiento de las políticas de seguridad y las políticas internas

- T4S is a leading provider in the SAP field. Our strategic position is the result of our talented skilled and experienced people. We strive to attract top talent seeking to develop their full potential by delivering excellence to our clients.

We are looking for a SAP MM Senior Consultant. The ideal candidate will have the opportunity to work on an international project, closely collaborating with an international team.

Your Responsibilities

Implementations, migrations, rollout and SAP process improvements - Preparation of functional designs for developments and integrations

- Configure SAP, testing, training end users and writing processes

- Gathering of requirements and ability to make customaizing

- Trainings

- Investigate problems and diagnose their root causes

- What we offering?

Great work environment, the people who make up our teams make it possible - International Projects SAP

- Smartworking

- Customized training and the possibility of participating in guilds and transversal groups for the dissemination of knowledge of all kinds

- Personalized career plan, so you can achieve the goals you set for yourself

- Requirements

Over 5 years of experience in SAP Projects as SAP MM Consultant - Fluent in English

- Teamwork

- Confident at communicating effectively with business stakeholders / other team members

- En EY, tendrás la oportunidad de construir una carrera tan única como tú. Con el apoyo de un entorno global y una cultura inclusiva y tecnológica, conseguirás ser la mejor versión de ti mismo. Queremos contar contigo como una voz única, como alguien que aporta, y con la perspectiva de ayudar a EY a ser mejor. Únete a nosotros y construye una experiencia única y un mundo mejor para todos.

La oportunidad:

Desde EY Consulting nos hemos adaptado a la naturaleza de los sectores, a las nuevas necesidades que tienen nuestros clientes y los acompañamos en su transformación digital. Somos innovadores, ágiles, colaborativos y alineamos objetivos de estrategia de negocio con las nuevas tecnologías.

Uno de nuestros pilares es transformar el negocio a través de nuevas tecnologías e innovación atrayendo y cautivando el talento excepcional.

EY Consulting nos dividimos en dos grandes áreas: Business Consulting y Technology Consulting. Desde Business Consulting realizamos proyectos de estrategia de negocio, optimización de procesos y gestión del cambio. En Technology Consulting desarrollamos soluciones vinculadas a las áreas de Big Data & Analytics, Cyberseguridad, SAP, Automatización de procesos de negocio (RPA, NLP…), entorno Cloud, etc.

En la actualidad, buscamos reforzar nuestro equipo de SAP con la incorporación de un Senior Consultant con experiencia de, al menos, 3 años en la implantación de soluciones SAP en los módulos FICO // ISU// MM/SD // PS entre otros, para proyectos tanto a nivel nacional como internacional.

Funciones:

Contacto directo con cliente y toma de requerimientos funcionales. - Análisis de necesidades e infraestructura.

- Diseño de la solución: arquitectura, modelo de gestión, implantación.

- Ejecución de pruebas funcionales y de integración de sistemas con visión E2E de procesos.

- Mantendrás contacto con los responsables departamentales de cliente, entendiendo su negocio y adaptando las funcionalidades de la herramienta (SAP) a sus procesos, necesidades y casuística particular, siendo valorable tu expertise sectorial.

- Contribuirás en la toma y análisis de nuevos requerimientos, con especial importancia en la planificación y análisis de los impactos, participando en el desarrollo de las todas fases del ciclo de vida del proyecto: diseño, configuración, pruebas, formación, puesta en producción y soporte al arranque.

- Requisitos:

Grado/Licenciatura universitaria. Positivamente valorable aportar formación especializada en SAP. - Experiencia de, al menos, 3 años desarrollando las funciones descritas en implantaciones o fases de mantenimiento correctivo/evolutivo de los módulos FI, CO, MM. Valoraremos positivamente aportar conocimientos de programación ABAP.

- Nivel de inglés avanzado.

- Buscamos perfiles con una clara orientación al cliente, acostumbrado a la gestión y coordinación de proyectos, con inquietudes tecnológicas y con ganas de aportar valor a nuestro equipo.

- Qué Buscamos:

Aumentar el valor de nuestro equipo de SAP para, de esta manera dar un mejor servicio a nuestros clientes y ayudar a la transformación digital en un entorno cambiante y dinámico.

Qué ofrecemos:

Aprendizaje continuo: Desarrollarás la mentalidad y las habilidades para enfrentarte a nuevos retos. - Tú defines el éxito: te proporcionaremos herramientas y flexibilidad para que puedas llegar a las metas propuestas.

- Liderazgo transformacional: Te daremos la confianza y formación para que puedas crecer y llegar a ser un buen líder.

- Cultura inclusiva y diversidad: Cada persona es única y tiene algo que aportar, te daremos voz para ello; toda idea es importante.

Consultores SAP

Para algunas personas, la tecnología es reto, la innovación es pasión, y la posibilidad de cambiar el mundo es una oportunidad.

Somos Integra, empresa líder en el sector tecnológico. Creemos en el valor de las personas, la innovación y la formación constante. Con nosotros podrás desarrollar todo tu potencial en un equipo plural y cercano, ¿quieres oír más?

Desde el área de Selección buscamos incorporar un/a Consultor SAP - AM para unirse al equipo IT de uno de nuestros clientes especializados en productos para el sector retail.

¿Cuáles serán tus tareas?

- Realizar un primer testeo en los entornos de UAT a los cambios de programas resultantes de haber abierto una incidencia.

- Ayudar a los equipos de negocio en el testeo de cambios de programas resultantes de haber abierto una incidencia.

- Generar la documentación pertinente y realizar el traspaso de la incidencia al equipo de soporte local responsable del departamento de infraestructura.

- Entender procesos multisistemas tanto a nivel negocio como a nivel técnico.

- Descargar información de tablas tanto SAP como no SAPs.

- Realizar seguimiento de las incidencias.

- El responsable de generar y mantener la documentación de nuevos errores.

¿Qué perfil estamos buscando?

- Tener experiencia demostrable con SAP - AM

- Experiencia creando evolutivos.

- Conocimientos de Debugging SAP ABAP.

- Inglés Avanzado.

¿Qué ofrecemos?

- Contrato indefinido.

- Horario flexible.

- Modalidad de trabajo híbrido

Si quieres formar parte de proyectos innovadores y de vanguardia tecnológica, estando en un ambiente motivante y dinámico que fomenta la iniciativa y el crecimiento profesional, ¡sigue leyendo!

NTT DATA somos todas las personas que la formamos. Un equipo de más de 139.000 profesionales, tan diverso como diversos son los 50 países en los que estamos presentes y los diferentes sectores en los que desarrollamos nuestra actividad; telecomunicaciones, entidades financieras (banca y seguros), industria, utilities, sector público y sanidad.

¿Nuestra misión? Ofrecer soluciones tecnológicas, de negocio, estrategia, desarrollo y mantenimiento de aplicaciones, siendo un referente en consultoría. Todo gracias a la colaboración entre equipos, la calidad humana de nuestra gente y a que no nos conformamos con lo establecido, buscamos siempre la innovación que nos acerca al futuro.

Nuestra esencia nos ha llevado a la vanguardia de la tecnología, a romper paradigmas y a brindar las soluciones que realmente se corresponden a las necesidades de cada cliente. Nuestro talento nos ha hecho poder decir con orgullo que somos una de las 6 empresas TOP de tecnologías en el mundo.

Nuestra área de SAP está compuesta por un equipo de profesionales que unen el conocimiento y sensibilidad por los procesos de negocio con el expertise y conocimiento del ecosistema SAP-centric.

Ofrecemos soluciones y servicios “end to end” de consultoría de transformación, de implantación y outsourcing alrededor de SAP y creamos productos propios para ayudar a nuestros clientes a transformar sus procesos de negocio y generar ventajas competitivas en sus mercados.

La diversidad de soluciones y servicios que ofrecemos es el reflejo de la diversidad de talento y múltiples capacidades que potenciamos trabajando en equipo y formando parte de un gran grupo multinacional.

Actualmente, estamos buscando profesionales que quieren formar parte de esta familia y, si puedes tener interés en nuevas oportunidades laborales, ¡nos encantaría conocerte!

¿Qué necesitas para encajar en la posición?

- Experiencia de más de 3 años en implantaciones y/o mantenimientos SAP.

- Conocimientos sólidos en alguno de los siguientes módulos: SAP APO, SAP IBP, SAP WM/eWM, SAP PP, SAP QM, SAP PM, SAP TM, SAP MM y SAP SD.

- Nivel alto de inglés.

- Orientación al cliente.

¿Qué podemos ofrecerte?

- Proyectos transformacionales en líderes mundiales en su sector

- Proyectos nacionales e internacionales.

- Una atractiva carrera profesional con importantes oportunidades de crecimiento.

- Plan de formación individualizado comprometido con el crecimiento profesional de las personas que forman la compañía, porque somos una de las empresas líderes de planes de formación a empleados.

- Retribución competitiva con revisión anual y beneficios sociales.

¿TE APETECE VIVIR EN CANARIAS UNA TEMPORADA? En Inetum queremos incorporar Consultores de SAP Finanzas Juniors y senior que residan en cualquiera de las Islas Canarias.

Trabajarás en un proyecto que incluye migración a S4 HANA.

*Ubicación del puesto: Híbrido. Mayormente teletrabajo salvo 1 ó 2 días a la semana de trabajo presencial en nuestra oficina de Las Palmas de Gran Canaria. Nosotros te cubrimos el gasto de transporte si vives en otra de las islas Canarias.

*Requisitos:

• Al menos 6 meses de experiencia como Consultor SAP FI

• Valorable experiencia en implantaciones de SAP FI.

• Conocimiento de los procesos estándar de SAP.

• Valorable certificación en SAP Finanzas.

• Valorable titulación universitaria.

*¿Qué ofrecemos?

- Contrato indefinido y proyecto estable de larga duración.

- Plan de formación tecnológica con certificaciones gratuitas.

- Horario flexible: L a J de 8h/9:30h a 17h/18:30h (tú eliges), V de 8h-14:45h. Intensiva Julio y Agosto (8:00h a 15:00h).

- Si estás en otra isla cubrimos los gastos de transporte.

- Plan de carrera.

- Formación en idiomas.

- Retribución flexible: retribución a la carta pudiendo elegir diferentes productos y modelar tú mism@ cómo distribuirlos: seguro de salud, tickets de comida, guardería y tarjeta transporte.

*Sobre nosotros: Inetum es una compañía de servicios ágil que proporciona servicios y soluciones digitales y un grupo global que ayuda a compañías e instituciones a aprovechar al máximo el flow digital. Con su perfil multi-experto, Inetum ofrece a sus clientes una combinación única de proximidad, organización sectorial y soluciones de calidad industrial. Presente en más de 26 países, el Grupo tiene cerca de 27.000 empleados (6.000 en España) y en 2020 generó unos ingresos de 1.966 millones de euros.

Una de las principales Business Lines de INETUM es SAP. Somos más de 2.300 consultores SAP en el mundo, de los cuales más de 700 están en España. Somos uno de los principales partners de SAP con certificaciones y proyectos en casi todas las soluciones: S4 HANA CLOUD, ARIBA, SFSF, SAP CX...

Inetum es una compañía de servicios ágil que proporciona servicios y soluciones digitales y un grupo global que ayuda a compañías e instituciones a aprovechar al máximo el flow digital. Con su perfil multi-experto, Inetum ofrece a sus clientes una combinación única de proximidad, organización sectorial y soluciones de calidad industrial. Presente en más de 26 países, el Grupo tiene cerca de 27.000 empleados (6.000 en España) y en 2020 generó unos ingresos de 1.966 millones de euros.

Una de las principales Business Lines de INETUM es SAP. Somos más de 2.300 consultores SAP en el mundo, de los cuales más de 700 están en España. Somos uno de los principales partners de SAP con certificaciones y proyectos en casi todas las soluciones: S4 HANA CLOUD, ARIBA, SFSF, SAP CX...

En Inetum queremos ampliar nuestro equipo con un Consultor SAP FI con experiencia en S/4HANA Cloud.

*Ubicación del puesto: puedes elegir entre trabajar 100% en remoto o bien híbrido en alguna de las oficinas que tenemos en España.

*Requisitos:

• Al menos 2 años de experiencia como Consultor SAP Finanzas.

• Muy valorable experiencia en S/4 HANA public Cloud.

• Valorable experiencia en implantaciones de SAP FI.

• Valorable inglés alto.

*¿Qué ofrecemos?

- Contrato indefinido y proyecto estable de larga duración.

- Plan de formación tecnológica con certificaciones gratuitas.

- Horario flexible: L a J de 8h/9h a 17h/18h, V de 8h-14:30h. Intensiva Julio y Agosto (8:00h a 15:00h).

- Plan de carrera.

- Formación en idiomas.

- Retribución flexible: retribución a la carta pudiendo elegir diferentes productos y modelar tú mism@ cómo distribuirlos: seguro de salud, tickets de comida, guardería y tarjeta transporte.

SAP FI CONSULTANTS

¡T4S Advance Solutions keep growing! 🤘

T4S is a leading provider in the SAP field. Our strategic position is the result of our talented skilled and experienced people. We strive to attract top talent seeking to develop their full potential by delivering excellence to our clients.

We are looking for a SAP FI Senior Consultant. The ideal candidate will have the opportunity to work on an international project, closely collaborating with an international team.

Your Responsibilities

- Implementations, migrations, rollout and SAP process improvements

- Preparation of functional designs for developments and integrations

- Configure SAP, testing, training end users and writing processes

- Gathering of requirements and ability to make customaizing

- Trainings

- Investigate problems and diagnose their root causes

What we offering?

- Great work environment, the people who make up our teams make it possible

- International Projects SAP

- Smartworking

- Customized training and the possibility of participating in guilds and transversal groups for the dissemination of knowledge of all kinds

- Personalized career plan, so you can achieve the goals you set for yourself

Requirements

- Over 5 years of experience in SAP Projects as SAP FI Consultant

- Fluent in English

- Teamwork

- Confident at communicating effectively with business stakeholders / other team members

Requisitos

En INETUM buscamos incorporar un Consultor SAP TRM / FAM para incorporarse dentro de nuestro área de SAP.Se requiere experiencia en con:ECC o S/4HAHANAMercado de DineroRenta FijaRenta VariableFondosDivisasDerivados (de cobertura y especulación)AnalyzerGestión de LimitesCálculo ratios Sensibilidad y RiesgosCálculo ratios RentabilidadReportingAnálisis cartera por simulacionesDeseable:

- Conocimientos contables.

- Conocimiento del sector seguros.

- Certificación SAP.

Perfil

En INETUM buscamos incorporar un Consultor SAP TRM / FAM para incorporarse dentro de nuestro área de SAP.Se requiere experiencia en conECC o S/4HAHANAMercado de DineroRenta FijaRenta VariableFondosDivisasDerivados (de cobertura y especulación)AnalyzerGestión de LimitesCálculo ratios Sensibilidad y RiesgosCálculo ratios RentabilidadReportingAnálisis cartera por simulacionesDeseable:

- Conocimientos contables.

- Conocimiento del sector seguros.

- Certificación SAP.

Organización

Somos un grupo internacional de consultoría digital ágil. En la era de la post transformación digital, nos esforzamos por permitir que cada uno de nuestros 27 000 profesionales se renueve continuamente viviendo de manera positiva su propio flow digital.

Cada uno de ellos puede moldear su trayectoria profesional de acuerdo con sus preferencias, emprender de forma práctica para construir junto a sus clientes un mundo más positivo, innovar localmente en 26 países y armonizar su carrera profesional con su bienestar personal.

Desde EY Consulting nos hemos adaptado a la naturaleza de los sectores, a las nuevas necesidades que tienen nuestros clientes y los acompañamos en su transformación digital. Somos innovadores, ágiles, colaborativos y alineamos objetivos de estrategia de negocio con las nuevas tecnologías. Uno de nuestros pilares es transformar el negocio a través de nuevas tecnologías e innovación atrayendo y cautivando el talento excepcional.

EY Consulting nos dividimos en dos grandes áreas: Consultoría de Negocios y Consultoría Tecnológica. Desde Business Consulting realizamos proyectos de estrategia de negocio, optimización de procesos y gestión del cambio. En Technology Consulting desarrollamos soluciones vinculadas a las áreas de Big Data & Analytics, Cyberseguridad, SAP, Automatización de procesos de negocio (RPA, NLP…), entorno Cloud, etc.

Nuestra práctica de SAP está formada por un equipo multidisciplinar, dinámico y cuyo objetivo común es convertirnos en los mejores expertos en el ámbito de la consultoría para nuestros clientes. Además, lideramos una amplia gama de proyectos internacionales en diferentes sectores. Como parte del equipo, disfrutarás de un entorno creativo, desafiante y colaborativo donde tanto tus ideas como tu motivación serán muy valoradas.

En la actualidad, estamos buscando un Consultor/a Junior SAP FICO/ SD-MM / PS entre otros, para integrar en nuestros proyectos y participar en el diseño e implantación de soluciones.

Funciones:

- Contacto directo con cliente y toma de requerimientos funcionales.

- Apoyo en el análisis de necesidades e infraestructura.

- Soporte en el diseño de la solución: arquitectura, modelo de gestión, implantación.

- Ayuda en la ejecución de pruebas funcionales y de integración de sistemas con visión E2E de procesos.

- Mantendrás contacto con los responsables departamentales de cliente, entendiendo su negocio y adaptando las funcionalidades de la herramienta (SAP) a sus procesos, necesidades y casuística particulares, siendo valorable tu experiencia sectorial.

- Ayudarás a contribuir en la toma y análisis de nuevos requerimientos, con especial importancia en la planificación y análisis de los impactos, participando en el desarrollo de las todas las fases del ciclo de vida del proyecto: diseño, configuración, pruebas, formación, puesta en producción. y soporte al arranque.

Requisitos :

- Graduados en Ingeniería Industrial, Informática, Telecomunicaciones, ADE y Tecnología o similares o máster relacionados.

- Certificación valorable SAP o haber estudiado Máster en SAP.

- Experiencia de al menos 6 meses en las funciones descritas en proyectos de implantación o mantenimiento de los módulos de FI, MM, CO. Valoraremos positivamente aportar conocimientos de programación ABAP.

- Inglés: nivel avanzado

- Capacidad de trabajo en equipo, proactividad e iniciativa, orientación al cliente.

Qué estamos buscando:

- Mentalidad ágil y orientada al crecimiento : Buscamos personas innovadoras, que sean capaces de trabajar de una manera ágil y con capacidad de adaptación en un mundo de cambio constante.

- Curiosidad y orientación a objetivos : Buscamos personas que sean capaces de ver oportunidades en vez de retos, que se hacen las mejores preguntas para buscar las mejores respuestas y, de esta manera, construyen un mundo mejor.

- Inclusividad : Buscamos personas capaces de adaptarse a distintas perspectivas, que las busquen y las valoren a la hora de trabajar en equipo, para generar seguridad y confianza.

- Integrado en el área de Informática se responsabilizará de:

Garantizar la correcta parametrización, mantenimiento y explotación de los distintos módulos implantados: SAP (CS, SD, MM, PM, PS, FI, CO). - Mantener un servicio de soporte a los usuarios de SAP para resolver las incidencias o errores que puedan surgir en el desempeño de su trabajo.

- Canalizar las necesidades detectadas de los usuarios finales.

- Garantizar la calidad de funcionamiento del sistema

- Formar a los usuarios en el uso de las aplicaciones

- Documentación de las soluciones técnicas / funcionales y procesos aplicados en los sistemas de información

- Identificación oportunidades de nuevas soluciones a implantar en negocio

- Mantenimiento y gestión de los sistemas información (ERP- CRM - Otros)

- Conocimiento y análisis de procesos de negocio

- Para importante cliente en Madrid, necesitamos un Consultor JUNIOR SAP SD/MM

Necesitamos incorporar un Consultor SAP con al menos dos años de experiencia demostrable Consultor SD/MM, deseable conocimiento ABAP para poder realizar con éxito las especificaciones para el equipo de desarrollo

Sector Industria

Formato Hibrido

Estamos en búsqueda de 5 consultores junior SAP que se incorporen en nuestras oficinas de Madrid. Las personas seleccionadas recibirán una formación durante las primeras semanas en consultoría SAP.

Buscamos :

- Grado en Ingeniería Informática, Ingeniería de Telecomunicaciones, Ingeniería de Software, Ingeniería Industrial u otros grados técnicos

- Valorable formación en SAP

- Nivel medio alto inglés

Muchas energía, dinamismo y ganas de crecer en una compañía puntera en el sector tecnológico

Te ofrecemos :

- Contrato indefinido con un salario competitivo

- Retribución flexible (Tarjeta transporte, cheque restaurante, tarjeta sanitaria, etc.)

- Interesante oportunidad profesional para desarrollarte en una empresa reconocida a nivel nacional e internacional en proyectos innovadores y de calidad, con clientes del IBEX 35.

- Importante crecimiento profesional acorde a tu desarrollo dentro de la compañía.

- Formación y planes de carrera personalizados.

- Acceso a la plataforma de idiomas : inglés, portugués, francés, chino etc.

Si eres un apasionado de la tecnología y te gustaría formarte en el área de SAP en una empresa líder en el sector tecnológico Te estamos esperando

Consultor Successfactors Junior

Estamos buscando un Consultor junior SuccessFactors para uno de nuestros clientes de bebidas espirituosas.

Tareas

- Recepción de incidencias, organización y seguimiento de las mismas.

- Tareas básicas de sistemas: asignación de centros de coste...

- Soporte al equipo en el día a día.

**Requisitos**:

- Inglés nível alto

- Comienzo ASAP

- Nueve meses de duración

Si crees que encajas en el perfil y quieres conocer más detalles de la posición, no dudes en inscribirte.

Escribe tu dirección de correo electrónico, te permitirá de estar al tanto de los últimos empleos por: consultor sap sucessfactors junior | [jc502]

Escribe tu dirección de correo electrónico, te permitirá de estar al tanto de los últimos empleos por: consultor sap sucessfactors junior

Tienes un perfil de Consultor/a SAP SuccessFactors? ¿Te gustaría seguir creciendo profesionalmente? ¡Tenemos proyectos para ti!

Desde KEAPPS nos encontramos ampliando el equipo de SAP SSFF y buscamos perfiles tanto Senior (con al menos 3 años de experiencia) como Junior (1 año experiencia).

Funciones:

- Realización de análisis de requisitos y diseños funcionales.

- Consultoría SAP SSFF: Employee Central, Learning, Career Development Planning, Performance, Recruiting.

- Conocimientos de ABAP.

Requisitos:

- Al menos 1 año de experiencia para la vacante JUNIOR / 3 años de experiencia para la vacante SENIOR.

- Experiencia en los módulos:

> EMPLOYEE CENTRAL

> PERFOMANCE AND GOALS

> LEARNING

> RECRUITING MANAGEMENT

- Conocimiento de ABAP.

- Nivel avanzado de inglés.

Se ofrece:

- 100% teletrabajo.

- Horario flexible.

- Proyecto de larga duración.

- Contrato indefinido.

- Formación continua

- Salario según valía.

NUESTRO PROFESORADO SAP

María Ruiz

Profesora Sap Area Logística

⭐⭐⭐⭐ 240 alumnos

Javier Martínez

Profesor Sap Area Financiera

⭐⭐⭐ 90 alumnos

Alex Buesa

Profesor Sap Area Ingeniería

⭐⭐⭐⭐ 280 alumnos

Natalia Figueroa

Profesora Sap Area RRHH

⭐⭐⭐ 120 alumnos

NUESTROS PROFERORES SAP

Certificados Oficiales SAP

Experiencia en Formación SAP

Consultores Profesionales.

Totalmente Orientados al Alumno.

Máximo compromiso y valoración.

ELIGE TU PLAN DE CLASES SAP

CLASE SAP

1 HORA

Clase SAP Individual a elegir módulo finanzas, logística , RRhh , Programación,etc.

1 hora conexión online en directo por Google Meet( Teams, Zoom)

1 Hora

30 €

CLASES SAP

10 HORAS

10 HORAS de Clases SAP Individuales a elegir módulo finanzas, logística , RRhh , Programación,etc.

10 horas conexión online en directo por Google Meet( Teams, Zoom)

10 Horas

290 €

CLASES SAP

20 HORAS

20 HORAS de Clases SAP Individuales a elegir módulo finanzas, logística , RRhh , Programación,etc.

20 horas conexión online en directo por Google Meet( Teams, Zoom)

20 Horas

550 €

CURSO SAP BASICO

Curso SAP Básico multimódulo .

Desde Cero totalmente Práctico

Conexión online en directo por Google Meet( Teams, Zoom)

30 Horas

800 €

CURSO SAP CONSULTOR

Curso SAP Consultor módulo .

Desde Cero totalmente Práctico

Conexión online en directo por Google Meet( Teams, Zoom)

50 Horas

1.300 €

MASTER SAP

DOS MODULOS

Master SAP Consultor 2 módulos .

Desde Cero totalmente Práctico

Conexión online en directo por Google Meet( Teams, Zoom)

100 Horas

2.500 €

+1.000

Alumnos

+30

Cursos

+2.000

Ofertas Trabajo

NUESTROS ALUMNOS NOS AVALAN

Rosa Fuentes

La formación me ha ayudado a completar mi CV para ofertas de trabajo con SAP. Con el Curso Básico ya no me preocupan las entrevistas.Muy profesionales.

Fernando López

Ahora en mi trabajo ya no me preocupa SAP ya que he aprendido los conocimientos Financieros que necesitaba.

100% recomendable.

Ana Mateo

Me ha servido como refuerzo y para la preparación de la Certificación oficial SAP.

Excelente Formación Práctica.

Gonzalo García

Gracias a las Clases de SAP tengo muchas más entrevistas y he encontrado mi primer trabajo SAP. Muy Económico y calidad.

Lista de servicios

-

SAP FINANZASElemento de lista 1

Aprende Sap en el Area Financiera , contabilidad , cuentas a pagar , cuentas a cobrar , facturación , cierres contables con SAP , informes , tesorería,etc.

-

SAP LOGISTICAElemento de lista 2

Aprenderás pedidos y facturas de compra , gestión almacenes , pedidos y facturas de venta, inventarios , etc.

-

SAP RRHHElemento de lista 3

Nóminas , gestión de empleados , formación , Contrataciones de personal , Gestión de tiempos en SAP,etc

-

SAP INGENIERIAElemento de lista 4

Módulos SAP PM , PM para la producción y mantenimiento.

Gestión de órdenes , planificación de producción, avisos de mantenimiento.

-

SAP ABAP TECNICOS

Cursos técnicos para programadores ABAP , administración SAP BASIS , Sap SCP , UI5 FIORI

-

OTROS MODULOS SAP

En resumen tenemos formación SAP en los siguientes módulos :

SAP FI-CO-TRM-MM-SD-EWM-PP-PM-PS-ABAP-RRHH-SUCCESSFACTORS-TAX-REAL ESTATE-UI5-FIORI

¿A quién va dirigido CURSO SAP?

- Desempleados con o sin experiencia que busquen una reorientación laboral con un cambio hacia la exitosa Carrera Digital ERP-S.A.P.

- Recién Graduados que quieran desarrollar una Carrera Profesional ERP-S.A.P

- Consultores que quieran actualizarse o Certificarse en la última versión ERP-S.A.P. S/4 Hana.

- Usuarios con experiencia en ERP-S.A.P. que quieran dar un salto a la Consultoría y aumentar sus posibilidades profesionales

VENTAJAS DE LA FORMACION SAP ONLINE

- Flexibilidad horaria. Compaginar trabajo, familia y estudios no siempre es fácil. ...

- Facilidad de acceso sin desplazamientos. ...

- Amplia oferta de estudios. ...

- Formación personalizada. ...

- Actualización permanente de contenidos. ...

- Variedad de formatos. ...

- Introduce al usuario en las nuevas tecnologías de la información y comunicación. ...

- Anonimato.

- Más económica

SOLICITA INFORMACION

Gracías por tu mensaje.

En breve nos pondremos en contacto contigo.

PAGO SEGURO

Cursos Sap

Test Certificación SapT

Cursos Successfactors

Cursos Sap EWM

Cursos Sap Ariba

Curso Sap SD

Curso Sap FI

Cursos Sap Usuario

Cursos Consultor SAP

Nuevo título

CLASES ONLINE